- “… el CONOCIMIENTO de los mercados energéticos, requiere una inversión en tiempo y recursos ímproba. Con su empleo, tan solo nos aseguramos que vamos en la dirección correcta, sin quedar asegurado el éxito en la compra…”.

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ¿Hemos de permanecer por defecto en el mercado spot de electricidad, o surgirán oportunidades en el mercado de futuros – compra a precio fijo -?.

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

- España. La noticia para esta semana es clara: el precio de la energía se sitúa muy cerca de MÁXIMOS anuales, +65,14 €/Mwh – promedio semanal -, a tan solo +0,63 €/Mwh, de la media alcanzada en Q3/2018 (+65,77 €/Mwh). Las razones son varias – las analizaremos más abajo -, pero fundamentalmente se debe a la aportación masiva de las centrales de ciclo combinado.

- Jueves 17 ENE/2019. La demanda nacional de gas natural registró este miércoles un máximo desde diciembre de 2017. La demanda de gas natural en España alcanzó este miércoles los 1.540 gigavatios hora (GWh), lo que representa la cifra más alta desde el 05 DIC/2017. El gestor del sistema gasista – Enagas – indicó que este récord se debe al incremento del consumo doméstico-comercial, a las mayores entregas de gas natural para generación de electricidad y a los altos valores que está registrando la demanda industrial. Por su parte, la demanda de gas natural para el sector eléctrico, ascendió a +398 GWh, como resultado de una baja generación eólica e hidráulica.

- Francia. Se ha producido la parada de CUATRO (4) plantas, así como la puesta en marcha de Penly 1, lo cual ha provocado la caída de la aportación nuclear en casi un +5,00% (+4,87% concretamente). Este hecho, unido a una aportación de gas natural en MÁXIMOS anuales, ha causado que la cotización media semanal se ubique en los +58,34 €/Mwh – el máximo anual se sitúa en los +62,73 €/Mwh -.

- España. La noticia para esta semana es clara: el precio de la energía se sitúa muy cerca de MÁXIMOS anuales, +65,14 €/Mwh – promedio semanal -, a tan solo +0,63 €/Mwh, de la media alcanzada en Q3/2018 (+65,77 €/Mwh). Las razones son varias – las analizaremos más abajo -, pero fundamentalmente se debe a la aportación masiva de las centrales de ciclo combinado.

- Compra de Gas. La adquisición de esta materia prima, SE COMPLICA desde principio de año – 02 ENE/2019 -.

- El precio del barril de Brent, AUMENTA. Las cotizaciones del crudo Brent, han crecido +7,79 $/bbl (+14,18%) desde principios de año, siendo este hecho, la noticia la que puedes leer a continuación:

- Viernes 18 ENE/2019. El petróleo no ha empezado un año tan fuerte desde el cambio de siglo. Después de cerrar 2018 en caída libre, en medio de los temores de un exceso global de oferta y una desaceleración económica, los precios del crudo de EE. UU. se han recuperado más del +18,00% al comenzar este año. Esa es la mayor subida en los primeros 13 días hábiles desde ENE/2001.

- Tipo de Cambio (TC), BAJA. Comenzamos la semana en los +1,1467 €/$, y hemos acabado viendo en pantalla una cotización para el binomio euro-dólar de +1,1402 €/$, siendo varios los factores que han ayudado a este hecho: desaceleración de Alemania e Italia, junto a los buenos datos de empleo y producción industrial de EEUU.

- El precio del barril de Brent, AUMENTA. Las cotizaciones del crudo Brent, han crecido +7,79 $/bbl (+14,18%) desde principios de año, siendo este hecho, la noticia la que puedes leer a continuación:

- Mercado Spot Electricidad.

A partir de este momento, nuestra intención es profundizar en el análisis de los mercados, con una idea clara y pioritaria: optimizar tu cuenta de resultados. [/mk_fancy_title][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días bajo análisis, el mercado spot de electricidad ha disminuido en +3,26 €/Mwh (-5,29%), siendo varias las causas que han provocado este hecho. Veámoslas: Ecuación Mix Energético. Demanda (baja, -89,00 Gwh/día) ≈ Nuclear (baja, -64,00 Gwh/día) + Interconexiones (sube, -37,00 Gwh/día) + Verdes (sube, +25,00 Gwh/día) + Fósiles (baja, -10,00 Gwh/día)

- PRINCIPAL 01 – consumo baja -. A pesar de que se espera que empeoren las condiciones meteorológicas: ” Los precios del CO2 subieron a su nivel más alto en dos semanas, con una mejora en el sentimiento del mercado ante unos fundamentales robustos por la ola de frío que se cierne sobre Europa….”, la semana bajo análisis se ha comportado de manera NORMAL, con una demanda de energía ubicada en los +1.655 Gwh/día de media, ligeramente superior al promedio alcanzado en Q1/2018 (+1.607 Gwh/día).

- PRINCIPAL 02 – eólica sube -. La noticia ha estado aquí: hemos viajado por la semana en la que el empuje del viento se ha ubicado en MÁXIMOS absolutos anuales, situándose su aportación en los +108,00 Gwh/día, sensiblemente por encima de los +101,00 Gwh/día alcanzados en Q1/2018.

- PRINCIPAL 03 – nuclear baja –. El parque nuclear se ha reducido en TRES reactores: se ha producido el arranque de PENLY 1, y el apagado de FESSENHEIM 1 + CATTENOM 4 + TRICASTIN 1 + PALUEL 3, arrojando un DÉFICIT de +64,00 Gwh/día con respecto a la semana pasada.

- Consecuencia 01 – exportaciones aumentan -. Si te fijas, la bajada de la demanda (+89,00 Gwh/día) unido a una mayor aportación de la tecnología eólica (+25,00 Gwh/día), ha hecho posible que Francia pueda EVACUAR de su red 37,00 Gwh/día, suponiendo un +160,36% con respecto al mismo periodo anterior. De esa cantidad, casi la totalidad han venido para España (+31,00 Gwh/día).

- Consecuencia 02 – gas se dispara -. La otra noticia de la semana ha estado en la gestión que el país galo está llevando a cabo con las tecnologías fósiles: prácticamente APAGA el carbón (+15,00 Gwh/día) y lleva a la aportación de gas a MÁXIMOS (+168,00 Gwh/día): por cada +1,00 Gwh de mineral, inyecta +11,00 Gwh de gas.

- 2.2.1.- MERCADO SPOT ESPAÑA. ¿QUIÉN FIJA EL PRECIO DE LA ENERGÍA?.

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Conclusión Importante: Excepto el sábado 12 ENE/2019, el resto de los días, desde las 00:00 hasta las 08:00 horas – supuestamente la franja más competitiva del día -, aparecen gobernadas/manejadas por los combustibles fósiles y la energía turbinada, con una única excepción, tercera hora del miércoles 16 ENE/2019. El razonamiento expuesto, da una idea de quién y cómo está gobernando los precios horarios del mercado spot, siendo de esta manera ALTAMENTE difícil atravesar la cota de los +50,00 €/Mwh – en otros tiempos NO competitiva -.

- 2.2.2.- LA COBERTURA EÓLICA DESCIENDE A MÍNIMOS. CARBÓN Y GAS EN MÁXIMOS.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- DESCRIPCIÓN DEL ESCENARIO. En la semana baja análisis, los precios del pool eléctrico se han situado prácticamente en MÁXIMOS: +65,14 €/Mwh (+2,68 €/Mwh, +4,29%), muy cerca de los +65,77 €/Mwh alcanzados en Q3/2018. Hay varias razones que justifican este hecho:Ecuación Mix Energético. Demanda (sube, +24,00 Gwh/día) ≈ Nuclear (sube, +2,00 Gwh/día) + Francia (sube, +31,00 Gwh/día) + Portugal (sube, -10,00 Gwh/día) + Eólica (baja, -68,00 Gwh/día) + Carbón (sube, +25,00 Gwh/día) + Gas (sube, +43,00 Gwh/día)

- PRINCIPAL 01 – consumo sube -. Seguimos con bajas temperaturas, y este hecho tiene una consecuencia directa: la demanda de energía eléctrica se sitúa en MÁXIMOS anuales, +778,00 Gwh/día (+24,00 Gwh/día, +3,19%), ligeramente por encima de los valores promedios alcanzados en Q1/2018 (>+734,00 Gwh/día).

- PRINCIPAL 02 – viento baja –. A pesar del “mal tiempo”, el empuje del viento se ha situado a un nivel medio, más bien cerca de mínimos que de máximos, ubicándose en los +119,00 Gwh/día (-68,00 Gwh/dia, -36,44%).

- PRINCIPAL 03 – importación Francia, sube –. Como hemos dejado indicado, el comportamiento del país vecino, en relación a la aportación de la malla de nuestro país, ha estado a un nivel excelente, situándose en cotas muy cercanas al MÁXIMO alcanzado en Q2/2018 (+48,00 Gwh/día): +45,00 Gwh/día (+31,00 Gwh/día, +230,65%).

- Consecuencia PRINCIPAL – gas y carbón, aumentan -. La noticia para el mix energético de España, está aquí: el Hueco Térmico (HT) = Demanda – Generación Renovables, aparece situado en MÁXIMOS anules,+575 Gwh/día (+84,00 Gwh/día,+17,08%), sustentado por tres INPUTS totalmente negativas: Carbón (+25,00 Gwh/día,+25,92%) + Gas (43,00 Gwh/día, +41,75%) y CO2 (+1,04 €/tCO2, +4,67%).

Conclusión importante: POSIBLEMENTE NO hayamos tocado techo en los precios del pool. Aunque desde la consultora TEMPOS, creemos que los derechos de emisión no superarán los +25,00 €/tCO2, el crudo puede emprender una senda ALCISTA perfectamente, debido a la implementación de los recortes por parte de la OPEC+, a la vez que la mejoría de la economía global, causada por el acuerdo entre China y EEUU. - DESCRIPCIÓN DEL ESCENARIO. En la semana baja análisis, los precios del pool eléctrico se han situado prácticamente en MÁXIMOS: +65,14 €/Mwh (+2,68 €/Mwh, +4,29%), muy cerca de los +65,77 €/Mwh alcanzados en Q3/2018. Hay varias razones que justifican este hecho:

- 3.- MAPA DE LOS REACTORES NUCLEARES DE ESPAÑA y FRANCIA.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- *Nota: Las celdas en rojo indican retraso en el inicio del reactor, mientras que las que contienen fondo en el mismo color, señalan la fecha concreta de puesta en marcha de la central – sin la existencia de demora -.

Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- NOVEDADES

- ARRANQUE

- PENLY 1. El martes 15 ENE/2019, la unidad de producción número 1 de la planta de Penly se reconectó a la red eléctrica a las 4:10 y alcanzó plena potencia el 18 de ENE/2019 por la noche. Se había desconectado el sábado 27 OCT/2018 por una parada de reabastecimiento de combustible simple, que consistía en reemplazar un tercio del combustible en el núcleo del reactor y realizar algunas operaciones de mantenimiento

- PARADA

- PALUEL 3 – programada – Électricité de France (EDF), aún no ha informado de las causas de la parada.

- FESSENHEIM 1. –programada -La unidad de producción número 1 en la central nuclear de Fessenheim, se cerró el 19 ENE/2019 a las 02:00. Este cierre de varias semanas, permitirá a los operarios renovar parte del combustible contenido en el reactor y llevar a cabo actividades de control y mantenimiento en las partes nuclear y no nuclear de las instalaciones.

- CATTENOM 4 –programada – En la noche del 18 al 19 de ENE/2019, los equipos de la central nuclear de Cattenom procedieron al cierre programado de la unidad de producción número 4. Con motivo de esta parada de mantenimiento, se reemplazará un tercio del combustible contenido en el reactor y se llevarán a cabo muchas actividades de mantenimiento y control.

- TRICASTIN 1– no programada – La unidad de producción número 1 se detuvo en la tarde del lunes 14 ENE/2019, debido al mal funcionamiento de un diesel de emergencia, que se encontró durante las pruebas periódicas realizadas para verificar el funcionamiento correcto de este equipo.

- ARRANQUE

- RETRASOS CONEXIÓN, TRES (3).

clic para ampliar

- NOVEDADES

Conclusión Importante: Seguimos en una situación TRANQUILA. Es cierto que el número de reactores en PARADA ha aumentado en TRES (3), pero la disponibilidad roza casi el +85,00%, alcanzando en el caso de nuestro país la MÁXIMA cota, +100,00%. - FRANCIA.

- 4.- OPINIÓN PERSONAL. ¿Hemos de permanecer por defecto en el mercado spot de electricidad, o surgirán oportunidades en el mercados de futuros – compra a precio fijo -?.

clic para ampliar

El caso es que llevo cuestionándome desde principios de año, si es posible la ejecución de una cobertura – compra a precio fijo -, en el mercado de futuros de electricidad de nuestro país. La primera acción, de OBLIGADO cumplimiento, consiste en representar las cotizaciones de los diversos quarters, Q2-3-4/2019 y Year/2020, frente a los precios aparecidos por pantalla desde 02 ENE/2019, para los derechos de emisión de CO2 (EUAS: European Unit Allowance), siendo la conclusión CLARA y ROTUNDA: el precio de los EUAs es el driver indiscutible de los futuros señalados – toma nota de las imágenes, las líneas en algunos tramos son prácticamente paralelas -.Conclusión Importante: Es CIERTO que, tal y como concluimos la semana pasada, la SINTONÍA DESAPERECE a partir de 01 ENE/2021, cuestión que hemos de tener muy presente, con el fin de conseguir que la COMPRA de energía, NO tenga embebida la sobreponderación que en estos momentos existe en el mercado del dióxido de carbono.Llegados hasta aquí, son varias las preguntas que conviene hacerse, ya que de sus respuestas, podremos llegar a encontrar el sentido a la compra de energía para los próximos VEINTIÚN (21) meses: hemos de permanecer por DEFECTO en el mercado spot, o surgirán oportunidades en el mercado de futuros, a consecuencia de unos EUAs más competitivos.

- CUESTIÓN 01. A nivel cuantitativo, ¿cuál es la RATIO (cotización futuro/precio EUA) existente entre los derechos de emisión y las variables señaladas, desde 01 ENE/2019?. Analizando los cierres de las cotizaciones diarias, podemos afirmar que la RAZONES entre ambos precios aparecen mantenidas, siendo a nivel promedio las siguientes: +2,49 (€/Mwh)/(€/tCO2) [Q2/2019]; +2,66 [Q3/2019]; +2,80 [Q4/2019]; +2,42 [Year/2020]. Esto es, por cada +1,00 €/tCO2, los precios de los futuros tienden a MOVERSE entre +2,50 €/Mwh y +2,80 €/Mwh.

- Conclusión Importante: Por cada €/tCO2, los precios de los futuros tienden a MOVERSE entre +2,50 €/Mwh y +2,80 €/Mwh.

- CUESTIÓN 02. ¿Cuáles han sido las causas de la importante crecida del precio del CO2 en los últimos días?. Básicamente, DOS (2) han sido las inputs responsables del aumento de +2,82 €/tCO2 = 24,71 €/tCO2 – 21,89 €/tCO2, desde el 09 ENE/2019 hasta el 18 ENE/2019.

- Jueves 17 ENE/2019. Los EUA se incrementan para probar los 24€ mientras los legisladores del Reino Unido traman el replanteamiento del Brexit. Los EUA subieron para probar los +24,00 €/tCO2, debido a que los mercados financieros se sintieron más cómodos con los esfuerzos de los legisladores del Reino Unido para EVITAR un Brexit difícil.

- Viernes 18 ENE/2019. El CO2 roza los +25,00 €/tCO2 por un menor miedo a un Brexit duro. Los precios del CO2 subieron a su nivel más alto en dos semanas, con una mejora en el sentimiento del mercado, ante unos fundamentales robustos por la OLA de FRÍO que se cierne sobre Europa.Conclusión Importante: Es lógico pensar que NO es un buen momento de compra, ya que de otra manera, estaríamos soportando toda la sobreponderación de los costes del CO2, driver absoluto de los futuros, y por lo tanto de la adquisición del precio fijo.

- CUESTIÓN 03. Análisis técnico: ¿Dónde puede ubicarse a corto plazo el precio de los derechos de emisión?.

Debido a las inputs señaladas, el precio de los derechos de emisión se ha aproximado a MÁXIMOS anuales (+24,98 €/tCO2, 02 ENE/2019), ubicándose en la cota de los +24,71 €/tCO2, siempre por debajo de los +25,00 €/tCO2. La resistencia a este soporte, creremos que en puede venir dada, por el TEMOR de los mercados al mecanismo de INTERVENCIÓN de la Comisión Europea: El artículo 29 Directiva 2009/29/CE “Si, durante más de seis meses consecutivos, el precio de los derechos supera el triple del precio medio de los derechos en el mercado comunitario del carbono durante los dos años anteriores, la Comisión convocará de inmediato una reunión del Comité establecido por el artículo 29 de la Decisión no. 280/2004/CE“.Conclusión Importante: Desde la consultora TEMPOS, vemos DÍFICIL la superación de la cota de +25,00 €/tCO2 – por la razón señalada -. A partir de aquí, a corto plazo pensamos que va haber una importante dependencia con respecto a la decisión final del Brexit: “Si la UE y el Reino Unido no logran llegar a un acuerdo, alrededor de +1.000 instalaciones con sede en el Reino Unido y cerca de 140 operadores aéreos se retirarán del ETS de la UE el día del Brexit, el 29 de marzo de 2019. Si esta situación llegara a producirse, podríamos ver por pantalla, como los costes del dióxido de carbono atraviesa el soporte de los +19,00 €/tCO2, estableciéndose cerca incluso de la resistencia inferior de +16,20 €/tCO2. De otra manera, las oscilaciones se van a ubicar dentro de la horquilla (+20,00 €/tCO2 <=> +25,00 €/tCO2).

- CUESTIÓN 04. ¿Hemos de tener en cuenta el switch entre CARBÓN y GAS NATURAL?. El mercado de carbono tuvo un superávit agregado de 1.655 mil millones de toneladas en 2017, que se puede usar para fines de cumplimiento en cualquier año hasta 2030. La Reserva de Estabilidad del Mercado (Market Stability Reserve, MSR) reducirá esta oferta agregada en un +24% por año desde 2019 hasta 2023 – artículo 2, DIRECTIVA (UE) 2018/41, 14 MAR/2018 –lo que se traduce en un recorte de hasta un +40,00% en volúmenes de subasta en 2019. Tomando el 2019 en forma aislada, el impacto del MSR en el suministro indica un déficit anual de hasta 300 millones de toneladas – exactamente, +264.731.936 millones de EUAs – en todo el sistema. Para eliminar este déficit en 2019, las empresas de servicios públicos tendrían que utilizar una parte de su excedente de los años anteriores o comprar suficientes asignaciones en el mercado para cubrir el vacío. Conclusión Importante: Las pregunta que todos tenemos en mente son DOS (2). Primera. Hasta que punto las empresas tienen excedentes en su cuenta de derechos de emisión, de manea que les permita NO acudir a mercado y efectuar nuevas adquisiciones. Segunda. Será suficiente el cambio de CARBÓN a GAS, para ABSORVER los excedentes de EUAs que señala el MSR, ya que sino es así, el mercado seguirá encontrándose en situación de DÉFICIT.

- CUESTIÓN 01. A nivel cuantitativo, ¿cuál es la RATIO (cotización futuro/precio EUA) existente entre los derechos de emisión y las variables señaladas, desde 01 ENE/2019?. Analizando los cierres de las cotizaciones diarias, podemos afirmar que la RAZONES entre ambos precios aparecen mantenidas, siendo a nivel promedio las siguientes: +2,49 (€/Mwh)/(€/tCO2) [Q2/2019]; +2,66 [Q3/2019]; +2,80 [Q4/2019]; +2,42 [Year/2020]. Esto es, por cada +1,00 €/tCO2, los precios de los futuros tienden a MOVERSE entre +2,50 €/Mwh y +2,80 €/Mwh.

- 5.- MERCADO FUTUROS [OMIP]

- NOTICIA: CORRELACIÓN entre los futuros de 2020 y los derechos de emisión, no teniendo incidencia las fluctuaciones del Brent.ALERTA: …

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Análisis FUNDAMENTAL. En esta semana, los futuros han tenido una subida importante – lo veremos pormenorizado más abajo -, debido a DOS (2) hechos fundamentales. Primero – CO2 –: incremento sustancial de los costes de los derechos de emisión – analizados y y descritos más arriba -. Segundo – frío europeo –. Según las estimaciones meteorológicas, se espera una DESCENSO importante de las temperaturas.

- Q1 [2019-2020]. Tendencia. 2019 -> ALCISTA. Desde el 27 DIC/2018, soporta un crecimiento de +6,19 €/Mwh (+11,22%), siendo el aumento en las últimas CINCO (5) sesiones de +1,43 €/Mwh (+2,38%) – debido a las causas señaladas -.

- Análisis técnico. Debido a la últimas subidas, está “tocando” el soporte de los +61,40 €/Mwh: el 02 ENE/2019, ya se movió por estas cotas y rebotó con contundencia. Si los EUAS NO superan la cota de los +25,00 €/tCO2, no creemos que atraviese un precio de +62,00 €/Mwh, Y de producirse una bajada en aquéllos, podemos ver precios por pantalla para el primer trimestre de 2020 de +59,00 €/Mwh.

- Precio Objetivo: Q1/2020: Por debajo de 59,00 €/Mwh – primer soporte -.

- Recomendación: No entrar.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q2 [2019-2020]. Tendencia. 2019 -> ALCISTA. Tendencia. 2020 -> MOVIMIENTO LATERAL. Para el 2019, la línea es claramente alcista, iniciándose ésta el 26 JUN/2018 en +46,33 €/Mwh, situándose en estos momentos en los +57,70 €/Mwh. Por su parte, el precio del segundo trimestre de 2020, describe una traslación lateral, dibujando un pequeño aumento de +1,20 €/Mwh en las últimas sesiones.

- Análisis técnico. Q2/2019, aparece totalmente correlacionado con el valor de los EUAs, teniendo importantes posibilidades de alcanzar el próximo soporte de +58,00 €/Mwh. A partir de aquí, pudiera rebotar – si el CO2 baja de precio -, y posicionarse cerca de los +56,00 €/Mwh. Por su parte, Q2/2020, una vez que la input del frío desaparezca, puede volver fácilmente a tocar la resistencia de los +51,00 €/Mwh.

- Precio Objetivo: Q2/2019: Por debajo de 52,90 €/Mwh – siguiente soporte – . Q2/2020: Por debajo de 49,50 €/Mwh – soporte inferior -.

- Recomendación: No entrar.

clic para ampliar

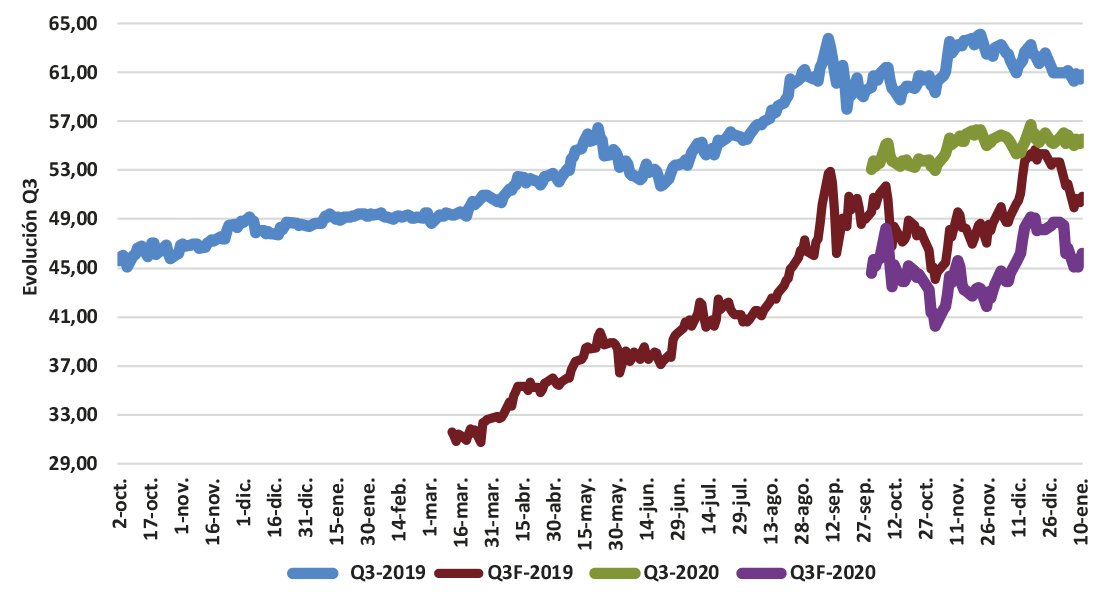

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q3 [2019-2020]. Tendencia. 2019 -> ALCISTA. Tendencia. 2020 -> MOVIMIENTO LATERAL. Q3/2019, ha experimentado una importante crecida desde el 09 ENE/2019 (+60,45 €/Mwh), para situarse en los +62,80 €/Mwh, principalmente debido al encarecimiento de los EUAs. Girando la mirada al tercer trimestre de 2020, hemos de señalar que la última subida descrita, ha hecho posible que se ubique un poco por encima del soporte máximo establecido en +56,70 €/Mwh.

- Análisis técnico. Posiblemente si el CO2 se ubica en los +25,00 €/tCO2, veamos por pantalla un precio para Q3/2019 de +63,15 €/Mwh, de otra manera, pensamos que la cota de los +61,00 €/Mwh es posible. Con respecto a Q3/2020, creemos que el rebote puede darse al igual que se produjo el 18 DIC/2018, y posicionarse cerca de los +55,80 €/Mwh, en un principio.

- Precio Objetivo: Q3/2019: Por debajo de 61,00 €/Mwh. Q2/2020: Por debajo de 55,20 €/Mwh – segundo soporte inferior -.

- Recomendación: No entrar.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q4 [2019]. Tendencia. ALCISTA. Desde el 18 SEP/2018, sus cotizaciones están dentro de un canal ALCISTA, siento éste sobrepasado en la segunda quincena de DIC/2018. La subida de los EUAs ha supuesto un aumento de +1,85 €/Mwh (+2,91%).

- Análisis técnico. Muy posiblemente rebote, si no ocurre nada extraordinario en el mercado de los derechos de emisión, y pueda mirar de nuevo al soporte de los +63,20 €/Mwh

- Precio Objetivo: Por debajo de 59,85 €/Mwh – segundo soporte inferior –

- Recomendación:No entrar.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT).

- 6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> MOVIMIENTO LATERALES. [Promedio Semanal -> +1,1416 €/$, -0,57%. Cotizaciones [Lunes = +1,1467; Martes = +1,1424; Miércoles = +1,1389; Jueves = +1,1396; Viernes = +1,1402] €/S..

clic para ampliar

00.- NOTICIA DESTACADA. Lunes 14 ENE/2019. Brexit, Trump y Berlín: palos en las ruedas de la locomotora alemana. Es Donald Trump y su guerra comercial. Es el caos del Brexit. Es la ralentización de China. Es la incertidumbre global. Y, sí, es también la parálisis del Gobierno alemán. ESTADO DEL CAMBIO DE DIVISA. Para los SIETE (7) días que analizamos, el TC ha bajado desde los +1,1467 €/$, hasta los +1,1402 €/$, es decir, -0,52%, siendo las causas las expuestas a continuación:01.- EUROPA. ALEMANIA SE DESACELERA, ITALIA TAMBIÉN.

- Martes 15 ENE/2019. El PIB alemán creció un 1,5% en 2018, la tasa más baja en cinco años. La economía alemana creció un +1,50% en 2018, la tasa más baja en cinco años, lo que refleja una clara desaceleración respecto al año anterior, según la estimación preliminar de la Oficina Federal de Estadísticas (Destatis). Los mercados esperaban un crecimiento bruto del PIB del +1,50% el año pasado después de que la economía alemana se expandiera un +2,20% en 2017. Ajustados los efectos de calendario, el crecimiento se desaceleró al +1,50% desde el +2,50% del año anterior, según los datos de la oficina de estadística, que señala que la economía creció ligeramente en los últimos tres meses de 2018 después de la contracción del tercer trimestre, librándose así de la recesión técnica.

- Viernes 18 ENE/2019. El Banco de Italia reduce el pronóstico de crecimiento. El Banco de Italia recortó su pronóstico de crecimiento para este año y el próximo, al tiempo que señala que la tercera mayor economía de la región del euro podría haber caído en una nueva recesión a finales de 2018. Se observa que la economía se está expandiendo un +0,60% este año y un +0,90% el próximo, por debajo de las proyecciones anteriores del +1,00% y el +1,10%, respectivamente, señaló el Banco Central Europeo (BCE): “Se han publicado nuevos datos sobre el comercio internacional, la actividad económica y la confianza empresarial en Italia y en la zona del euro que, en general, indican un desarrollo menos favorable en la economía mundial e italiana“.Conclusión Importante: Hablamos de que la PRIMERA y TERCERA economía de Europa, prácticamente están en RECESIÓN. Por el momento, los datos de INFLACIÓN publicados, están en consonancia con el objetivo del BCE – cerca pero por debajo del +2,00% -” La tasa de inflación interanual de la zona euro se situó en diciembre en el +1,60%, tres décimas por debajo de la lectura del mes anterior, lo que representa el menor incremento de los precios desde ABR/2018“. Sin embargo, si las circunstancias persisten, está por ver si se llevará a cabo la anunciada subida de tipos para final de 2019, así lo piensa también el HSBC: ” ... la institución ha perdido su oportunidad. Los datos recientes han sido sombríos. Las últimas cifras mostraron que Alemania, la mayor economía de la zona euro, apenas esquivó una recesión. Francia se está desacelerando e Italia se ha estancado. La única gran economía que se opone a la tendencia es España…“.

02.- ESTADOS UNIDOS. PRODUCCIÓN INDUSTRIAL y DATOS DE DESEMPLEO.

- Viernes 18 ENE/2019. La producción manufacturera de EE. UU. alcanza máximo de 10 meses. La producción industrial de los Estados Unidos, se expandió en DIC/2018 la mayor cantidad en 10 meses, finalizando el año más fuerte de lo esperado, gracias a un aumento repentino en la producción de vehículos de motor y las ganancias en una variedad de otros productos. Los datos de la Reserva Federal (Fed) mostraron que la producción manufacturera aumentó un +1,10% en comparación con el mes anterior.

- Jueves 17 ENE/2019. Reclamaciones de desempleo en Estados Unidos caen a un MÍNIMO de cinco semanas a pesar del cierre. Las solicitudes de desempleo disminuyeron en +3.000 a +213.000 en la semana que terminó el 12 ENE/2019, por debajo de las previsiones de los mercados.

03.- ESTADOS UNIDOS. GUERRA COMERCIAL EEUU Y CHINA.- Viernes 18 ENE/2019. EEUU sopesa retirar aranceles a China para acelerar el acuerdo comercial. La idea de aliviar la presión arancelaria entre las dos grandes potencias ha sido defendida por el Secretario del Tesoro estadounidense, Steven Mnuchin, en una serie de reuniones estratégicas, según informa Wall Street Journal (WSJ). No obstante, la información del WSJ también agrega que otros funcionarios estadounidenses también están preocupados sobre que cualquier concesión pueda interpretarse como una señal de debilidad. Un portavoz del Departamento del Tesoro comunicó que las ofertas “están todas sobre la mesa“, que las conversaciones “están lejos de acabar” y que ni Mnuchin ni Lighthizer han hecho “ninguna recomendación a nadie respecto a las tarifas ni otras partes de la negociación con China“

Conclusión final importante: El martes 15 ENE/2019, durante la comparecencia de Mario Draghi ante el parlamento europeo, decía lo siguiente: ” La pregunta que deberíamos hacernos es: ¿ es esto un hundimiento o nos dirigimos hacia una recesión?…. la respuesta que damos es: NO, es una desaceleración, que NO se dirige hacia una recesión. Pero podría ser más largo de lo esperado…”. Antes estas palabras, y teniendo presente los problemas de Alemania, recesión de Italia y alerta de recesión de Francia, desde TEMPOS, se nos antoja muy DÍFICIL que el binomio euro-dólar puede rebasar con cierta holgura el soporte superior de +1,1550 €/$. Dicho esto, creemos que debe situarse OSCILANDO entre la cota señalada y la resistencia inferior de +1,1250 €/$, mirando al corto plazo.

- 6.2.- COTIZACIÓN BRENT.-Tendencia -> BAJISTA – posible rebote. Futuros Anual (promedio)= +60,97 $/bbl, + 1,73%, Cotizaciones diarias – contado – [ Lunes = +58,99; Martes = +60,64; Miércoles = +61,32; Jueves = +61,18; Viernes = +62,70] dólares por barril.

- Datos Reservas Crudo EEUU – miércoles 16 ENE/2019 -. Han descendido en +2,683 Millones de barriles (Mb), siendo la previsión de una bajada de +1,323 Mb. En término absolutos, los inventarios de crudo se sitúan en +437,072 Mb.

- Inventarios Gasolina – miércoles 16 ENE/2019 -: Han aumentado en +7,503 Millones de barriles (Mb), siendo la previsión de un incremento de +2,769 Mb. En estos momentos, el nivel de los inventarios se sitúa en +255,521 Mb.

clic para ampliar

- Producción Crudo EEUU – viernes 11 ENE/2019 -, Exportaciones Crudo – viernes 11 ENE/2019 -, y plataformas Fracking – viernes 18 ENE/2019 : El bombeo de petróleo para la semana pasada, se sitúa en 11,900 Millones de barriles al día (Mbd) – récord absoluto -. Las exportaciones, han / subido en +0,75 Mbd, con respecto a la semana anterior, situándose en los +7,685 Mbd. Por otra parte, el número de pozos activos han disminuido con respecto a la semana pasada, ubicándose en 852,00 (+2100).

clic para ampliar

- 00.- NOTICIA DESTACADA. Lunes 17 ENE/2019. Cinco razones por las que el petróleo debe seguir subiendo y una que puede desbaratarlo todo. El petróleo de tipo Brent, de referencia en Europa, ha subido más de un +11,00% en lo que va de año. El precio del barril se mueve levemente por encima de los +60,00 $/bbl y hay multitud de razones para que siga al alza. Pero si la economía global se desacelera más de lo previsto, todo lo anterior quedará en el olvido y el crudo iniciará, probablemente, una tendencia descendente. Las cinco razones, son las siguientes. (1) El acuerdo de la OPEP y sus aliados para recortar la producción de petróleo en 1,2 millones de barriles por día. (2) Los problemas técnicos y de costes en la región de Alberta (Canadá) – están lastrando el bombeo en ese país -. (3) Un mercado mucho más equilibrado (oferta y demanda). El mercado debería alcanzar el equilibrio entre oferta y demanda durante la primera mitad de 2019. (4) Menor producción en EEUU. La debilidad de los precios durante los últimos meses, está obligando a las empresas estadounidenses a recortar gasto de cara a ese 2019, lo que reducirá el fuerte crecimiento que ha experimentado la producción de ‘oro negro’ en EEUU durante 2018. (5) Los especuladores apostarán por el petróleo. Cuando los recortes de la OPEP equilibren el mercado, “las posiciones largas serán más atractivas”. Los inversores podrían optar por comprar futuros de petróleo impulsando su demanda y estimulando los precios.

- ESTADO DEL PRECIO DEL CRUDO. Para la semana bajo análisis, el PRECIO del barrril Brent, ha aumentado en +3,71 $/bbl ( +6,29%) – lunes 14 ENE/2019 vs viernes 18 ENE/2019 -, siendo las razones las que se muestran a continuación:

- 01.- ACUERDO COMERCIAL EEUU y CHINA = LA ECONOMÍA GLOBAL PUEDE MEJORAR.

- Viernes 18 ENE/2019. El petróleo llega a máximo de 2 meses cuando las señales de la tregua china ofrecen una perspectiva más brillante. China propuso un período de seis años de compras para los productos estadounidenses, disminuyendo las preocupaciones sobre un freno al crecimiento económico. Mientras tanto, la producción industrial de EE.UU. alcanzó un MÁXIMO de 10 meses. Bob Iaccino – estratega jefe de mercado de Path Trading Partners -: “Las señales de progreso en el comercio han engrasado las ruedas en el comercio a nivel mundial … la percepción de la disminución de la demanda que estaba apareciendo en las cifras económicas está cambiando, y eso va a traer de vuelta a los especuladores...”.

02.- IMPLEMENTACIÓN DE LOS RECORTES OPEP+.- Viernes 18 ENE/2019. El petróleo, en máximos de un mes tras asumir la OPEP los ajustes prometidos. El repunte se produce después de que la OPEP ha recortado +751.000 bd en DIC/2018, rozando el objetivo comprometido de +800.000 bd. La producción conjunta de los catorce miembros de la OPEP descendió a +31,58 Mb – página 56 del informe ENE/2019 – el mes pasado, una disminución del +2,20% desde NOV/2018 y la mayor caída mensual desde ENE/2017. Arabia Saudí, el mayor productor del grupo y, por ello, su líder natural, ha asumido la mayor parte del recorte hasta los +468.000 bd. Los datos de caída de la producción de la OPEP, contrasta con el aumento de sus competidores, que en 2018 elevaron sus extracciones en +2,61 Mb , hasta los +62,06 Mb. Según datos oficiales, la producción en Estados Unidos aumentó la semana pasada hasta +11,90 Mbd, el nivel más alto en cifras semanales desde 1983.Conclusión Importante: Realizando un análisis más profundo del citado informe de la OPEP, podemos observar que en la página 82, realiza una estimación del hueco que el mercado deja para el propio crudo del cártel, siendo de la siguiente manera: +30,70 Mbd [Q1/2019], +31,05 Mbd [Q2/2019], +31,27 Mbd [Q3/2019], +30,28 Mbd [Q4/2018]. Si estas cantidades las restamos al montante bombeado en DIC/2018 (+31,58 Mbd], podremos hallar si existirá DÉFICIT o, por el contrario SOBREABUNDANCIA: Q1/2019 (+0,88 Mb = +31,58 Mb – 30,70 Mbd), Q2/2019 (+0,53Mbd), Q3/2019 (+0,31Mbd), Q4/2019 (+1,30 Mbd), si a la vez, tenemos en cuenta los 49.000 bd = 800.000 bd – 751.000 bd, que faltan por recortar, tendremos de manera definitiva los siguientes inventarios: Q1/2019 (+0,831 Mbd), Q2/2019 (+0,481 Mbd), Q3/2019 (+0,261 Mbd), Q4/2019 (+1,251 Mbd). Es decir, que por ahora, los RECORTES del cártel NO son suficientes, aunque como se puede observar, las diferencias denotan que estamos en el LÍMITE, de manera que, cualquier perturbación puede inclinar la balanza, cobrando especial importancia la sanciones a Irán, o la debacle de Venezuela.

03.- AUMENTO DE LA PREVISIÓN DE DEMANDA EIA.

- Viernes 18 ENE/2019. La AIE fija en 1,4 millones de barriles diarios el aumento del consumo mundial de petróleo en 2019. La demanda global de petróleo aumentará en 2019 en +1,40 Mbd, ligeramente por encima del incremento de +1,30 Mbd previsto para 2018, ya que la ralentización de la economía mundial anticipada para este año se verá compensada por la relajación de los precios en comparación con el año pasado: “En muchos países en desarrollo, los menores precios del crudo coinciden con un dólar más débil al desvanecerse por el momento la probabilidad de subidas de tipos en EEUU“. Según la Agencia Internacional de la Energía (AIE), los países emergentes serán los principales impulsores de este aumento del consumo de crudo durante 2019, con un incremento de la demanda de +1,15 Mbd, frente a los +0,875 Mbd de 2018, con China e India acaparando alrededor del +62,00% del total. En cuanto a la oferta de petróleo, el suministro global disminuyó en +950.000 bd en DIC/2018, después del acuerdo de la Organización de Países Exportadores de Petróleo (OPEP) para ajustar su producción a partir de ENE/2019, mientras que en el caso de los países ajenos al cártel, se prevé que el crecimiento del suministro se moderará a +1,60 Mbd – el cártel estima en +2,10 Mbd, página 44 del informe –.Conclusión Importante: La cifra ha sido muy bien acogida por los mercados, por dos sencillas razones. Primera: Supera a la estimación de la demanda global que para 2019, realizar la OPEP (+1,29 Mbd, página 32), lo cual arroja un divergencia de +0,11 Mbd. Segunda: Aleja, de momento, los fantasmas de recesión global.

04.- PRODUCCIÓN DEL FRACKING.

- Viernes 18 ENE/2019. La flota de la plataforma petrolera de Estados Unidos es la que más se reduce en casi 3 años. Los exploradores petroleros todavía se están recuperando del colapso de los precios de finales de 2018 y cerraron las plataformas de perforación en el campo más grande de los EE. UU. y en otros lugares al ritmo más rápido en casi tres años. La cantidad de plataformas petrolíferas en funcionamiento se redujo en +21 esta semana a 852, la más baja desde finales de MAY/2018. El aumento del +26,00% en los precios del crudo estadounidense desde la víspera de Navidad no ha logrado tranquilizar a los equipos de administración castigados por un colapso de precios en el cuarto trimestre que aplastó los planes de perforación y eliminó a los especuladores. Los exploradores petroleros se muestran reacios a expandir la actividad sin más señales concretas de que la recuperación durará.Conclusión Importante: La semana pasada, analizábamos la noticia “Crecimiento de petróleo se detendrá en el otro parche de pizarra de Texas en 2019“, en el que JPMorgan, establecía un SUELO para el Shale Gas de +54,00 $/bbl (West Texas Intermediate, WTI), y a tenor de los datos, hemos de decir que estaba en lo CIERTO. Sin embargo, aunque el número de plataformas se haya reducido de manera drástica, el bombero esta semana ha batido un nuevo récord, situándose en los +11,90 Mbd – Arabia Saudí ha producido en DIC/2018 +10,553 Mbd -.

Conclusión Final Importante: Desde la consultora TEMPOS, pensamos que una vez definido el vector OPEP+, serán dos las inputs que podrán desbalancear el mercado hacia uno, u otro lado: shale oil de EEUU y la desaceleración de la economía. Si el PIB mundial avanza por la senda del crecimiento, a consecuencia del desvanecimiento de la guerra comercial entre EEUU y China, y ello impulsa la demanda por encima de los +1,50 Mbd, podremos ver perfectamente precios de Brent cercanos a los +80,00 $/bbl, claro que, este hecho impulsará la producción de Shale Gas, pudiéndose alcanzar el equilibrio en torno a los +75,00 $/bbl. Por el contrario un consumo débil, puede llevarnos a cotas vistas a últimos de 2018, alrededor de los +60,00 $/bbl.

Hay quién piensa que “estar a mercado” puede ser garantía de tranquilidad – pagamos por la energía realmente el precio que tiene -. Sin embargo, también hemos admitir que realizar una compra a precio fijo, ayuda a tener CERTEZA sobre los costes. Desde TEMPOS, abogamos por la DIVERSIFICACIÓN de la compra:hemos de estar allí donde puedan existir oportunidades de MEJORAR.

- 6.2.- COTIZACIÓN BRENT.-Tendencia -> BAJISTA – posible rebote. Futuros Anual (promedio)= +60,97 $/bbl, + 1,73%, Cotizaciones diarias – contado – [ Lunes = +58,99; Martes = +60,64; Miércoles = +61,32; Jueves = +61,18; Viernes = +62,70] dólares por barril.