- “… si de manera REITERADA, compramos energía confiando en la SUERTE – sin empleo de ESTRATEGIA y/o CONOCIMIENTO -, lo que hacemos en realidad, es ilusionarnos en posibles aciertos…“.

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ¿Qué pasó el viernes 14 DIC/2018 en el mercado del CO2?. ¿Hemos de COMPRAR – precio fijo – , antes de que finalice el año?.

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

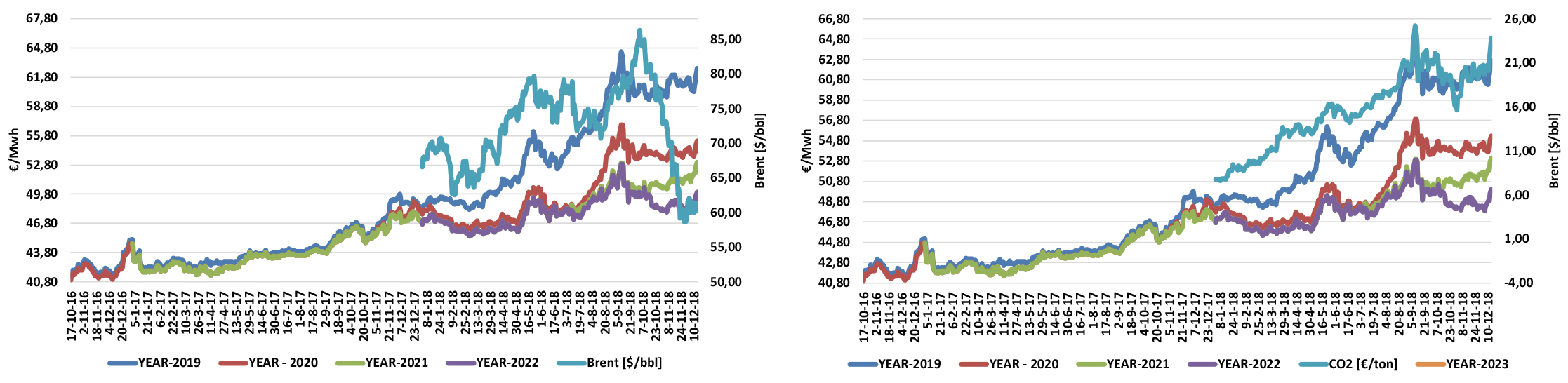

- España. Las cotizaciones del mercado spot, para los últimos CUARENTA y CINCO (45) días, cumplen con dos calificativos: ALTAS y ATOMIZADAS. Desde la eclosión de los precios para los derechos de emisión, estamos llegando a un punto de PARÁLISIS de COMPETITIVIDAD. Revisemos los precios del dióxido de carbono, promedio de cierre diario del mercado spot de electricidad y desviación típica – medida de la volatilidad -, desde 01 MAY/2018 hasta 16DIC/2018:

- MAY/2018 (+14,78 €/tCO2, +54,91 €/Mwh, +8,66 €/Mwh).

- JUN/2018 (+15,16 €/tCO2, +58,46 €/Mwh, +4,04 €/Mwh).

- JUL/2018 (+16,35 €/tCO2, +61,88 €/Mwh, +2,35 €/Mwh).

- AGO/2018 (+18,88 €/tCO2, +64,32 €/Mwh, +3,43 €/Mwh).

- SEP/2018 (+21,43 €/tCO2, +71,27 €/Mwh,+3,15 €/Mwh).

- OCT/2018 ( +19,56 €/tCO2, +65,09 €/Mwh,+5,45 €/Mwh).

- NOV/2018 ( +19,22 €/tCO2, +61,97 €/Mwh,+3,62 €/Mwh).

- DIC/2018 ( +20,97 €/tCO2, +61,38 €/Mwh,+2,76 €/Mwh).Conclusión Importante: Si los costes de los EUAs (European Unit Allowances), permanecen alrededor de la cota de los +20,00 €/tCO2, la respuesta del mercado spot es clara: cerrar en una horquilla de [60,00 – 62,00] €/Mwh, con muy poca variación de precios – volatilidad -, situada ésta en el margen [2,00 – 4,00] €/Mwh.

- Francia. El DESFASE entre la demanda de energía y la producción de las centrales nucleares vuelve a ser noticia. La cantidad de consumo cubierto por la dinámica nuclear, se sitúa por debajo de la cota del +80,00%, concretamente hablamos de un + 78,52% – todo ello, a pesar de encontrarse 50/58 plantas totalmente operativas –.

- España. Las cotizaciones del mercado spot, para los últimos CUARENTA y CINCO (45) días, cumplen con dos calificativos: ALTAS y ATOMIZADAS. Desde la eclosión de los precios para los derechos de emisión, estamos llegando a un punto de PARÁLISIS de COMPETITIVIDAD. Revisemos los precios del dióxido de carbono, promedio de cierre diario del mercado spot de electricidad y desviación típica – medida de la volatilidad -, desde 01 MAY/2018 hasta 16DIC/2018:

- Compra de Gas. La adquisición de esta materia prima, PERMANECE en niveles de la semana pasada.

- El precio del barril de Brent, SE MANTIENE. De momento los mercados, NO están descontando la DISMINUCIÓN de producción que anunció la Organización de Países Exportadores de Petróleo (OPEP), la semana pasada, 06 DIC/2018, en Viena, permaneciendo en cotas muy próximas a los +60,00 $/bbl.

- Tipo de Cambio (TC), BAJA. El binomio euro – dólar, cotizó gran parte de la semana alrededor de los +1,1400 €/$, sin embargo, el viernes 14 DIC/2018, se sitúo en +1,1285 €/$, muy cerca por tanto, del soporte inferior más próximo de +1,1250 €/$.

- Mercado Spot Electricidad.

A partir de este momento, profundizamos en el conocimiento de los mercados, con una meta clara y prioritaria: hacer más pequeños los costes energéticos de tu compañía. [/mk_fancy_title][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]

- DESCRIPCIÓN DEL ESCENARIO. Para la semana que estamos analizando, el precio MEDIO de la energía se ha MANTENIDO prácticamente en los mismos niveles: +54,54 €/Mwh [01DIC-07DIC], y +54,89 €/Mwh [+08DIC-14DIC], debido principalmente a las siguientes circunstancias: Aumento CONSUMO [ +191,00 Gwhdía] = Disminución EXPORTACIONES [ +115,00 Gwh/día] + Incremento NUCLEAR [ +54,00 Gwh/día] + Subida VERDES [ +12,00 Gwh/día] + Crecimiento FÓSILES [ +8,00 Gwh/día]

- PRINCIPAL – consumo -. La llegada de un clima más adverso y una menor acción de los “chalecos amarillos”, ha provocado que el consumo, literalmente se dispare. Hablamos de un aumento a nivel promedio, de casi +200,00 Gwh/día, concretamente +191,00 Gwh/día (+13,66%).

- Consecuencia PRINCIPAL – exportaciones -. Dado el AUMENTO tan importante del CONSUMO experimentado por la planta francesa, una de las primeras medidas llevadas a cabo, ha sido la DISMINUCIÓN de manera drástica de las energía INTERCAMBIADA con los países limítrofes, pasando de EXPORTAR una media de +232,00 Gwh/día, a alcanzar +117,00 Gwh/día, provocando un déficit de +115,00 Gwh/día ( -49,64%).

- Consecuencia SECUNDARIA – combustibles fósiles -. En esta ocasión, Francia ha sabido BALANCEAR el uso de las tecnologías convencionales: debido al INCREMENTO del precio del carbón – el índice europeo API 2, ha subido para el mes de DIC/2018 de +86,550 $/ton a +88,50 $/ton, +2,25% -, y a la estabilidad de los costes del crudo – situados en cotas realmente bajas, cerrando el viernes 14 DIC/2018 en los +60,28 $/bbl -, ha elevado hasta los +141,00 Gwh/día ( +>18,00 Gwh/día, +14,32%) la inyección de las plantas de ciclo combinado, Y, ha descendido hasta alcanzar MÍNIMOS anuales, la producción de las centrales térmicas hasta los +6,00 Gwh/día ( -10,00 Gwh/día, -61,62%).

- SECUNDARIA – viento y agua -. La dinámica de los aerogeneradores ha bajado de manera considerable, hasta alcanzar los +117,00 Gwh/día ( -28,00 Gwh/día, -19,12%), manteniéndose sin embargo, cerca de MÁXIMOS anuales – la semana pasada, la producción fue de +145,00 Gwh/día -, lo cual es una buena noticia. Por su parte, la energía turbinada, sube en +39,00 Gwh/día (+26,08%), acercándose a la cota de los +200,00 Gwh/día.

- PRINCIPAL – consumo -. La llegada de un clima más adverso y una menor acción de los “chalecos amarillos”, ha provocado que el consumo, literalmente se dispare. Hablamos de un aumento a nivel promedio, de casi +200,00 Gwh/día, concretamente +191,00 Gwh/día (+13,66%).

Conclusión Importante: Francia se ENFRENTA a la misma patología que España, pero con una herramienta distinta. Aquí, los precios del mercado spot, aparecen correlacionados con la producción de las centrales de ciclo combinado – gas natural, figura superior derecha -, y por consiguiente, en correlación INDIRECTA con los precios del dióxido de carbono, a través del factor de correlación [+0,32;+0,37] tCO2/Mwh, vislumbrándose un SUELO en torno a la cota de los +55,00 €/Mwh. En nuestro país, la correlación se está dando con el carbón, cuy factor es algo superior, +0,92 tCO2/Mwh, y por consiguiente la resistencia inferior se ubica algo más arriba, en torno a la horquilla [60,00 – 62,00] €/Mwh, tal y como hemos indicado más arriba. Por tanto, todos los “males” de Europa, conducen al sobreprecio de los EUAs.

[/mk_fancy_title][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- 2.2.1.- MERCADO SPOT ESPAÑA. ¿QUIÉN FIJA EL PRECIO DE LA ENERGÍA?.

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Conclusión Importante: Estamos ante una de las semanas, donde la capacidad de la energía del viento, para fijar el precio marginal de la energía, se sitúa en niveles realmente bajos, alcanzando un promedio de 3 veces al día. De esta manera, cada vez se antoja menos probable, ver precio por pantalla para el mercado spot, por debajo de la cota de los +50,00 €/Mwh – primer soporte competitivo -.

- 2.2.2.- LOS PRECIOS DEL POOL INMÓVILES: [61,00-62,00] €/Mwh.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- DESCRIPCIÓN DEL ESCENARIO. En los SIETE (7) días de análisis del mercado spot, prácticamente NO ha habido movimientos significativos en los precios de éste, situándose en los +62,01 €/Mwh. Las razones más significativas de este hecho son las siguientes: Aumento CONSUMO [ +30,00 Gwhdía] = Disminución IMPORTACIONES Francia [ +29,00 Gwh/día] + Disminución EXPORTACIONES Portugal [ +11,00 Gwh/día]+ Incremento NUCLEAR [ +11,00 Gwh/día] + Subida VERDES [ +17,00 Gwh/día] + Crecimiento FÓSILES [ +20,00 Gwh/día]

- PRINCIPAL– consumo y viento -. Hemos tenido una semana donde se ha producido un EMPEORAMIENTO de las condiciones climatológicas, lo que ha llevado a AUMENTAR la demanda de energía, sobrepasando ésta la barrera de los +700,00 Gwh/día, situándose concretamente en +717,00 Gwh/día ( +30,00 Gwh/día, +4,44%), Y, a ELEVAR la capacidad del viento para el movimiento de las palas, llegando a producir +161,00 Gwh/día ( +24,00 Gwh/día, +17,56%) – segundo MÁXIMO anual -.

- Segunda –SECUNDARIA – importaciones de Francia -. Debido al aumento de la demanda de energía que ha experimentado el país galo, ha DEJADO de trasvasar a España +29,00 Gwh/día ( -79,64%).

- Consecuencia PRINCIPAL – combustible fósiles -. La primera medida, dado el aumento del consumo, la INSUFICIENTE aportación de las tecnologías verdes, Y, la MERMA en la aportación francesa, ha sido LLAMAR a las centrales de carbón ( +8,00 Gwh/día, +7,69%), y ciclo combinado ( +12,00 Gwh/día, +13,26%).

- Consecuencia SECUNDARIA – exportación Portugal -. También, el sentido de las transacciones energéticas con el país luso ha cambiado: de EXPORTAR una media de +10,00 Gwh/día la semana pasada, hemos pasado a IMPORTAR +1,00 Gwh/día, lo que arroja una diferencia de +11,00 Gwh/día ( +113,55%).

Conclusión importante: Francia ubicada +55,00 Gwh/día – gas natural -, España situada en +62,00 Gwh/día – carbón -, siendo éste el titular que ahora mismo gobierna a los dos mercados, a causa de un común denominador: los precios de los derechos de emisión. Teniendo esta idea clara, la solución del problema pasa por las siguientes acciones. Francia: deberá poner TODAS sus plantas en operación, quedando solamente OCHO (8) inactivas Y, esperar que el frío centroeuropeo no haga subir la demanda de energía por encima de la cota de los +1.650 Gwh/día. España, deberá esperar a que el viento – tecnología verde dominante y con capacidad de desbalancear el mercado spot -, realice su trabajo, de manera que consiga producir por encima de los +250,00 Gwh/día a nivel promedio, Y, confiar que la demanda NO alcance la cota de los +800,00 Gwh/dia. Ni que decir tiene, que SÍ el precio del dióxido de carbono baja hasta los +10,00 €/tCO2, la ecuación sería otra totalmente distinta. - DESCRIPCIÓN DEL ESCENARIO. En los SIETE (7) días de análisis del mercado spot, prácticamente NO ha habido movimientos significativos en los precios de éste, situándose en los +62,01 €/Mwh. Las razones más significativas de este hecho son las siguientes: Aumento CONSUMO [ +30,00 Gwhdía] = Disminución IMPORTACIONES Francia [ +29,00 Gwh/día] + Disminución EXPORTACIONES Portugal [ +11,00 Gwh/día]+ Incremento NUCLEAR [ +11,00 Gwh/día] + Subida VERDES [ +17,00 Gwh/día] + Crecimiento FÓSILES [ +20,00 Gwh/día]

- 3.- MAPA DE LOS REACTORES NUCLEARES DE ESPAÑA y FRANCIA.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- *Nota: Las celdas en rojo indican retraso en el inicio del reactor, mientras que las que contienen fondo en el mismo color, señalan la fecha concreta de puesta en marcha de la central – sin la existencia de demora -.

Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- NOVEDADES

- ARRANQUE.

- PALUEL 1. La unidad de producción número 1 de la central nuclear de Paluel, ha sido conectada a la red eléctrica el 08 DIC/2018. La planta fue detenida el viernes, 07 de DIC/2018 para permitir la realización de una intervención en una válvula ubicada en el circuito de suministro de vapor de la turbina (en la parte no nuclear de la instalación).

- ST LAURENT 2. El 05 DIC/2018, la unidad de producción número 2 de la central nuclear de Saint-Laurent fue reconectada a la red eléctrica. Alcanzó su plena potencia el 11 DIC/2018, a las 23:30. Esta central fue cerrada como parte de su programa de mantenimiento, desde el 01 SEP/2018, lo cual ha permitido la renovación de parte del combustible.

- ARRANQUE.

- RETRASOS CONEXIÓN, CUATRO (4).

clic para ampliar

- NOVEDADES

Conclusión Importante: En estos momentos, domingo 16 DIC/2018, acabamos de analizar el archivo de INDISPONIBILIDAES de Endesa, el cual indica que la central ASCÓ I, entrará en línea para el 20 DIC/2018. Por su parte, la gestión en Francia, comienza a responder a la demanda de energía, teniendo CINCUENTA (50) centrales operativas, esperando la entrada en línea de otras CINCO (5) – lo puedes apreciar en el mapa que aparece más arriba -, antes de que finalice DIC/2018. - FRANCIA.

- 4.- OPINIÓN PERSONAL. ¿Qué pasó el viernes 14 DIC/2018 en el mercado del CO2?. ¿Hemos de COMPRAR – precio fijo – antes de que finalice el año?.

clic para ampliar

El pasado viernes, 14 DIC/2018, hice un pequeño ejercicio. Primero, descargué las cotizaciones diarias de los EUAs. Al comprobar la GRAN subida para los precios del dióxido de carbono – se habían incrementado en +1,56 €/tCO2 ( +7,03%) en tan solo una sesión – intenté adivinar por dónde andarían las cotas para los futuros de electricidad, realizando mentalmente la siguiente estimación: +2,00% (Q1/2019), +1,50% (Q2/2019) y +1,00% (Q3/2019 y Q4/2019). Segundo, al realizar los cálculos, llegué a la conclusión que, efectivamente, se había producido un ALZA en TODOS los derivados para el año 2019, sin excepción: +1,13% (Q1/20199, +0,85% (Q2/2019), +1,13% (Q3/2020), +1,70% (Q4/2019), siendo la explicación a este escenario, la que se refleja en la siguiente noticia.- Viernes 14 DIC/2018. El precio del CO2 de la UE alcanza su punto máximo de tres meses antes de la pausa de la subasta de fin de año. Las asignaciones de dióxido de carbono de la UE aumentaron a un máximo de tres meses el viernes, antes del vencimiento del contrato de DIC/2018, previsto para el lunes 17 DIC/2018 – quedará por tanto, una subasta de carbono restante este año, antes de una interrupción de tres semanas en el suministro primario -. Por tanto, la subasta de carbono del lunes, será la última hasta el 07 ENE/2019, que será la primera afectada por la Reserva de Estabilidad del Mercado (MSR, en inglés), con un volumen diario +2.495 millones de toneladas, un +40% menos que las + 4.213 millones de toneladas /día en 2018. Mientras tanto, las ventas de Alemania permanecen en ESPERA, hasta que en algún momento del primer trimestre de 2019, se produzca una renovación de la licencia EEX para albergar las subastas en nombre del gobierno. Además, sus contratos de opciones EUA de DIC/2018, expiraron el miércoles 12 DIC/2018.

- Tom Lord – Redshaw Advisors -: “El mercado se acercó a la expiración de las opciones con cautela. La falta de inconvenientes, llevó a una serie de compras, ya que los operadores buscaban adelantarse al próximo cierre de la subasta durante el período navideño…. Con solo una subasta pendiente en 2018 y el calendario del Q1 2019 severamente recortado por el MSR y la falta de subastas en el Reino Unido y Alemania, existía INCERTIDUMBRE ante un nuevo aumento de precios ...”.

Conclusión Importante: En estos momentos, COMPRAR energía significa APROVISIONARSE de derechos de emisión: el viernes 14 DIC/2018, el precio de los EUAs ascendió a +23,74 €/tCO2, cerrando la media diaria del mercado spot en +61,81 €/Mwh. Si asumimos que el driver principal de estos precios son las centrales térmicas, y a sabiendas que el factor de conversión para éstas se sitúa en +0,92 tCO2/Mwh, podremos concluir que el dióxido de carbono supone +0,92 tCO2/Mwh * 23,74 €/tCO2 = +21,84 €/Mwh = +35,33% (+21,84 €/Mwh / +61,81 €/Mwh), del precio del pool eléctrico.Conclusión Importante: A la pregunta de SÍ hemos de cubrirnos – comprar a precio fijo -, la respuesta NO es afirmativa para los PERIODOS más CERCANOS (2019 y 2020): hemos de comprar de manera MAYORITARIA la commodity, dejando en última instancia al mercado spot, la oportunidad de una BAJADA, más que PAGAR por ésta un precio NO competitivo por adelantado.

- Viernes 14 DIC/2018. El precio del CO2 de la UE alcanza su punto máximo de tres meses antes de la pausa de la subasta de fin de año. Las asignaciones de dióxido de carbono de la UE aumentaron a un máximo de tres meses el viernes, antes del vencimiento del contrato de DIC/2018, previsto para el lunes 17 DIC/2018 – quedará por tanto, una subasta de carbono restante este año, antes de una interrupción de tres semanas en el suministro primario -. Por tanto, la subasta de carbono del lunes, será la última hasta el 07 ENE/2019, que será la primera afectada por la Reserva de Estabilidad del Mercado (MSR, en inglés), con un volumen diario +2.495 millones de toneladas, un +40% menos que las + 4.213 millones de toneladas /día en 2018. Mientras tanto, las ventas de Alemania permanecen en ESPERA, hasta que en algún momento del primer trimestre de 2019, se produzca una renovación de la licencia EEX para albergar las subastas en nombre del gobierno. Además, sus contratos de opciones EUA de DIC/2018, expiraron el miércoles 12 DIC/2018.

- 5.- MERCADO FUTUROS [OMIP]

- NOTICIA: Gratis para Clientes.ALERTA: Gratis para Clientes.

clic para ampliar

** Nomenclatura: Cuarter01 [promedio total, media semanal, última cotización]. Cuarter02 . [Omip -> última cotización,% variación viernes anterior].

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q1 [2019-2020]. Tendencia. 2019 -> MUY BAJISTA. 2020 -> MUY BAJISTA. Q1/2019 [53,81 – 61,72- 62,75]. Q1-2020 [Omip -> 55,35 €/Mwh, +1,77%]. Aunque se percibe una tendencia CLARAMENTE bajista, la noticia para AMBAS, es la posible ROTURA de esta pendiente negativa, produciéndose un rebote parcial el jueves 06 DIC/2018: Q1/2019 crece +2,40 €/Mwh ( +3,98%) y Q1/2020 sufre un incremento de +1,72 €/Mwh ( +3,21%).Conclusión Importante: El martes 11 DIC/2018, los EUAs cotizaban en los +20,16 €/tCO2, cuatro sesiones más tarde – viernes, 14 DIC/2018 -, se ubicaban en los +23,74 €/tCO2, experimentando un crecimiento de +3,58 €/tCO2 (+17,76%), estando los primeros trimestres de 2019 y 2020, en correlación directa con esta situación. Q1/2019, está buscando la próxima resistencia en +63,50 €/Mwh, y Q1/2019, mira hacia los +56,00 €/Mwh, después de sobrepasar el soporte de +55,00 €/Mwh. Es evidente que cubrirse en Q1/2019 cuando faltan diez sesiones para su comienzo, constituye un RIESGO importante. Con respecto a Q1/2020, hemos de seguir esperando, siendo lo deseable, ver cotizaciones en pantalla cercanas al soporte de +52,00 €/Mwh.

- Precio Objetivo: Gratis para Clientes.

- Recomendación:Gratis para Clientes.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q2 [2019-2020]. Tendencia. 2019 -> ALCISTA. 2020 -> LATERAL. Q2/2019 [47,45 – 58,30 – 59,50]. Q2-2020 [Omip -> +52,45 €/Mwh, +3,29%]. La SUBIDA de los EUAS hasta los +23,74 €/tCO2, ha arrastrado a las cotizaciones Q2/2019 y Q2/2020. La primera experimenta un rebote desde el 10 DIC/2018, situándose en +59,50 €/Mwh (subiendo +2,70 €/Mwh, +4,75%), la segunda por su parte, hace lo propio también, ubicándose en +52,45 €/Mwh ( +1,87 €/Mwh, +3,70%).Conclusión importante. El segundo trimestre del próximo año, ha roto el soporte de los +58,00 €/Mwh, siendo el derivado que más SUFRE. A corto plazo, haciendo uso del análisis técnico, NO se vislumbra una resistencia superior definida, debido al descontaje que los mercados están realizando con respecto a los derechos de emisión. Por su parte, Q2/2020, sigue con un movimiento de LATERALIDAD – embebiendo el rebote mencionado -, y debemos seguir mirando a la quietud, toda vez que estamos ante el trimestre más competitivo del pool, unido al amplio horizonte que existe para la entrega física.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q3 [2019-2020]. Tendencia. 2019 -> ALCISTA. 2020 -> LATERAL. Q3/2019 [53,64 – 61,80 – 62,70]. Q3-2020 [Omip -> 55,27 €/Mwh, +0,05%]. El tercer trimestre del próximo año, sigue describiendo una función ALCISTA desde el 22 JUN/2018, creciendo la última semana //r+1,70 €/Mwh ( +2,79%) debido a la input EUAS. Con respecto a Q3/2020, hemos de señalar que aunque se mueve de manera lateral, también crece en +0,95 €/Mwh ( +1,75%), desde el lunes 10 DIC/2018, por el mismo motivo mencionado.

- Conclusión Importante: Q3/2019, ha rebotado desde el soporte inferior de +61,00 €/Mwh, encontrándose en estos momentos con una primera resistencia de +63,15 €/Mwh y posteriormente una segunda de +63,95 €/Mwh. De aquí a final de año, es muy probable que alcance esta última cota – debido a las posiciones LARGAS en el mercado de los EUAs -, sin embargo, ante una RELAJACIÓN del precio del CO2, no es descartable que mire de nuevo hacia el soporte inferior de +59,20 €/Mwh. En relación a Q3/2020, pensamos que se mueve en cotas ” de muy arriba”, acabando el viernes, 14 DIC/2018 en los +55,27 €/Mwh.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- Q4 [2019]. Tendencia. 2019 -> ALCISTA. [56,10 – 63,89 – 65,75]. La noticia es clara: el cuarto trimestre de 2019, ha alcanzado un NUEVO máximo absoluto, ubicado en los +65,75 €/Mwh, siendo la causa, la MISMA que para los derivados anteriores.

- Conclusión importante: Debido a la gran subida, ha superado el soporte de los +64,30 €/Mwh, pudiendo posicionarse a este ritmo por encima de los +68,00 €/Mwh de aquí hasta finales de año. Más TARDE, un vez que se elimine la tensión en el precio del carbono, podría volver a mirar hacia la resistencia inferior más próxima de +63,20 €/Mwh. En cualquiera de los casos, NO son valores para cuestionarse una entrada.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=”h1″ margin_bottom=”0″ font_family=”none” el_class=”intro”]- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT).

- 6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> BAJISTA. [Promedio Semanal -> 1,1361 €/$, -0,02%. Cotizaciones [Lunes = +1,1425; Martes = +1,1379; Miércoles = +1,1346; Jueves = +1,1371; Viernes = +1,1285] €/S.

clic para ampliar

00.- NOTICIA DESTACADA. Lunes 10 DIC/2018. ¿Cuánto tarda en llegar una recesión desde que se invierte la curva de tipos y qué hace el mercado por el camino?. Una de las principales preocupaciones que se han instalado en el mercado, es poner fecha a la próxima recesión en Estados Unidos. La guerra comercial han puesto en alerta a los inversores, que han pasado de la complacencia de 2017 a los nervios de 2018. Uno de los indicadores más vigilados es la curva de tipos, que es visto como uno de los más fiables para pronosticar una recesión.01.- EUROPA = DECISIÓN BANCO CENTRAL EUROPEO (BCE) [EURO BAJA] + ESTADO ECONOMÍA EUROPA [EURO BAJA] + ITALIA [ EURO SUBE]. - 01.1.- BANCO CENTRAL EUROPEO: SUBIDA TIPOS + CRECIMIENTO + INFLACIÓN.

- Jueves 13 DIC/2018. El BCE pone fin a las nuevas compras de deuda y recorta la previsión de crecimiento.

- Tipos de Interés. El BCE ha cumplido con el guión previsto y ha anunciado la conclusión de las compras netas de deuda, que en el mes de SEP/2018 ya se habían reducido desde los +30.000 a los +15.000 millones de euros al mes. A partir de ENE/2019, el BCE ya no estará en el mercado adquiriendo deuda europea de forma activa, aunque sí mantendrá una medida que dará continuidad a su política acomodaticia, la reinversión de los vencimientos de deuda. El organismo ha señalado que “espera que los tipos de interés oficiales del BCE se mantengan en los niveles actuales hasta al menos durante el verano de 2019, y en todo caso, durante el tiempo necesario para asegurar la continuación de la convergencia sostenida de la inflación hacia niveles inferiores, aunque próximos, al +2,00 % a medio plazo“. Por tanto, la subida de tipos en la zona euro, no llegaría hasta finales de 2019 como pronto.

- Crecimiento. Draghi ha reconocido además un “ momento de menor crecimiento en la economía de la zona euro“. En este sentido, el BCE ha anunciado además una revisión a la baja de sus previsiones de crecimiento económico para este año y el próximo, que ha recortado en una décima. Prevé así un crecimiento este año en la zona del +1,90%, en lugar del +2,00% previsto en SEP/2018, y del +1,70% en 2019, en vez del +1,80% anterior. Para 2020, estima un crecimiento del +1,70% y del +1,50% para 2021.

- Inflación. El BCE también ha ajustado sus previsiones de inflación para 2018 y 2019. Pasan del +1,70% estimado para ambos años en SEP/2018, al +1,80% en 2018 y al +1,60%en 2019. Para 2020, prevé un IPC del +1,70% y del +1,80% para 2021.

01.2.- PERSPECTIVAS DE LA ECONOMÍA EUROPEA.

- Domingo 09 DIC/2018. La economía de la zona euro, golpeada, sigue tropezando después de su derrota en 2018. La exuberancia de 2017, cuando el bloque disfrutó de un breve “euroboom”, ha dado paso a un impulso más lento y una avalancha de malas noticias. La economía de Alemania se contrajo durante el verano, e Italia no solo está reduciendo, sino que también reviviendo los recuerdos de la crisis de la deuda regional. Los fabricantes de automóviles europeos se preguntan si son los próximos en ser blanco de los aranceles de importación de Estados Unidos. Sin embargo, el crecimiento de la zona euro, aún está justo por encima de su promedio.

Conclusión importante: Mario Draghi compareció en rueda de prensa el jueves 13 DIC/2018, anunciando lo que TODOS esperábamos: eliminación del programada de estímulos – Quantitative Easing -, además, reafirmó la voluntad de subir los tipos a finales del verano del 2019. Sin embargo, un día más tarde, el binomio euro-dólar baja hasta los +1,1285 €/$, situándose muy cerca del MÍNIMO absoluto anual, +1,1261 €/$ – 13 NOV/2018 -, prueba evidente de que los mercados se han creído que el crecimiento de Europa va a la BAJA.

Conclusión importante: Mario Draghi compareció en rueda de prensa el jueves 13 DIC/2018, anunciando lo que TODOS esperábamos: eliminación del programada de estímulos – Quantitative Easing -, además, reafirmó la voluntad de subir los tipos a finales del verano del 2019. Sin embargo, un día más tarde, el binomio euro-dólar baja hasta los +1,1285 €/$, situándose muy cerca del MÍNIMO absoluto anual, +1,1261 €/$ – 13 NOV/2018 -, prueba evidente de que los mercados se han creído que el crecimiento de Europa va a la BAJA.

- Jueves 13 DIC/2018. El BCE pone fin a las nuevas compras de deuda y recorta la previsión de crecimiento.

- 02.- ESTADOS UNIDOS. INFLACIÓN [ DÓLAR BAJA] + GUERRA COMERCIAL CHINA [ DÓLAR SUBE].

- Miércoles 12 DIC/2018. La inflación en EEUU se desacelera a su nivel más bajo en un año. El índice de precios al consumo (IPC) se mantuvo estable en NOV/2018 respecto al mes anterior, pero la tasa interanual se redujo hasta el +2,20% – frenó su ritmo, ya que en OCT/2018 fue del +2,50% -, lo que supone el nivel más bajo en un año. La inflación subyacente – excluye los precios de la energía y alimentos por su volatilidad -, ascendió un +0,20% en NOV/2018.Conclusión Importante: Aunque es cierto que la inflación ha bajado en NOV/2018, al revisar los datos desde principios de año: ENE (+2,10%), FEB(+2,20%), MAR(+2,40%), ABR(+2,50%), MAY(+2,80%), JUN(+2,90%), JUL(+3,00%), AGO(+2,70%), SEP(+2,30%), OCT (+2,50%), NOV(+2,20%), concluimos que toda las cifras están ubicadas por encima de la cota del +2,00%, por lo que desde la consultora TEMPOS, no creemos que deba haber problemas para la subida de tipos por parte de la Reserva Federal el 19 DIC/2018, siendo la CUARTA (4) en el año.

- Martes 11 DIC/2018. La tensión comercial afloja: China estudia bajar aranceles y Trump dice que la negociación avanza. Varios indicios apuntan a cierto acercamiento en las negociaciones entre Estados Unidos y China en materia comercial. El presidente de Estados Unidos, Donald Trump, ha asegurado que Washington está llevando a cabo “conversaciones muy productivas” con China. El Gobierno chino ha planteado reducir desde el +40,00% hasta el +15,00% los aranceles que aplica a los coches que importa de Estados Unidos, una medida que ha provocado euforia en Bolsa entre los fabricantes de automóviles.Comentario Final Importante: Efectivamente, China suspenderá los aranceles adicionales para vehículos y piezas de automóviles fabricados en Estados Unidos durante tres meses, a partir del 01 ENE/2019. Se trata de una medida de ACERCAMIENTO de posiciones, entre dos super-potencias que están obligadas a ENTENDERSE, debido a lo mucho que se juegan.

Conclusión final importante: En estos momentos, el TC se mueve entre el soporte superior de +1,1400 €/$ y la resistencia inferior +1,1250 €/$. Desde la consultora TEMPOS, pensamos que si las cifras de crecimiento de Europa persisten en el tiempo, el próximo paso es ver por pantalla como el binomio euro – dólar se acerca a la cota de los +1,0900 €/$, sobre todo, después de la CUARTA (4) subida de tipos y el arreglo de los problemas con China. Por otro lado, si la DESACELERACIÓN económica se confirma – especialmente en la segunda mitad del año, según JPMorgan Asset Management -, entonces, podríamos ver un TC caminando hacia el soporte de los +1,1600 €/$. - Miércoles 12 DIC/2018. La inflación en EEUU se desacelera a su nivel más bajo en un año. El índice de precios al consumo (IPC) se mantuvo estable en NOV/2018 respecto al mes anterior, pero la tasa interanual se redujo hasta el +2,20% – frenó su ritmo, ya que en OCT/2018 fue del +2,50% -, lo que supone el nivel más bajo en un año. La inflación subyacente – excluye los precios de la energía y alimentos por su volatilidad -, ascendió un +0,20% en NOV/2018.

- 6.2.- COTIZACIÓN BRENT.-Tendencia -> BAJISTA – posible rebote. Futuros Anual (promedio)= +60,85 $/bbl, -2,10%. Cotizaciones diarias – contado – [ Lunes = +59,97; Martes = +60,20; Miércoles = +60,15; Jueves = +61,45; Viernes = +60,28] dólares por barril.

- Datos Reservas Crudo EEUU – miércoles 12 NOV/2018 -. Han descendido en +1,208 Millones de barriles (Mb), siendo la previsión de una bajada de +2,990 Mb. En término absolutos, los inventarios de crudo se sitúan en +441,971 Mb.

- Inventarios Gasolina – viernes 14NOV/2018 -: Han aumentado en +2,087 Millones de barriles (Mb), siendo la previsión de un incremento de +2,461 Mb. En estos momentos, el nivel de los inventarios se sitúa en +228,293 Mb.

clic para ampliar

- Producción Crudo EEUU – viernes 07 DIC/2018 -, Exportaciones Crudo – viernes 07 DIC/2018 -, y plataformas Fracking – viernes 14 DIC/2018 : El bombeo de petróleo para la semana pasada, se sitúa en 11,600 Millones de barriles al día (Mbd). Las exportaciones, han bajado en +1,24 Mbd, con respecto a la semana anterior, situándose en los +7,814 Mbd. Por otra parte, el número de pozos activos han disminuido con respecto a la semana pasada, ubicándose en 873,00 (+4,00).

clic para ampliar

- PREGUNTA: Asumiendo que las cotizaciones que vemos por pantalla lo DESCUENTAN TODO, esta semana hemos observado como los RECORTES de la OPEP, NO han tenido el efecto esperado, ya que los precios del barril de Brent – referencia del crudo en Europa -, SIGUEN situados alrededor de la cota de los +60,00 $/bbl, NO habiendo prácticamente diferencia alguna con los costes de la semana pasada, siendo esta la pregunta: ¿Por qué los precios NO se han movido, habiendo anunciado la OPEP+ un recorte de producción de +1,20 Mbd = +0,80 Mbd – el +2,50% de la producción para cada miembro -, Y los 10 socios que no pertenecen a la OPEP, +0,40 Mbd – el +2,00% de cada socio -.1.-INPUT PRINCIPAL. PREOCUPACIONES ECONÓMICAS. BAJA DEMANDA.

- Viernes 14 DIC/2018. La tendencia de los futuros del petróleo bajan a medida que persisten las preocupaciones de la demanda. La Agencia Internacional de Energía (EIA) dijo que esperaba que un crecimiento económico más débil frenara el incremento de la demanda de petróleo. A la luz de esto, los participantes del mercado, seguían sin saber si los recortes de producción anunciados por la OPEP y los aliados la semana pasada, serían suficientes para proporcionar más apoyo a los precios, en lugar de simplemente ayudar a establecer un piso, ya que los niveles de stock de petróleo de la OCDE, habían aumentado por encima del promedio de cinco años en OCT/2018, por primera vez desde MAR/2018.Conclusión Importante: Los analisista de PVM, son contundentes: ” ...el tema primordial en el mercado petrolero, por lo tanto, continuará siendo un exceso de oferta. No hace falta decir que, a menos que se produzcan interrupciones inesperadas en el suministro, o recortes adicionales de la OPEP +, el Brent tendrá dificultades para romper su norma de +60,00 $/bbl…“.

2-.INPUT SECUNDARIA. CREDIBILIDAD DE LA OPEP.- Miércoles 12 DIC/2018. Los pronósticos de la OPEP contemplan su producción de crudo en +31,67 Mbd, para Q1/2019, y +31,77 Mbd en Q2/2019. La OPEP tendrá que lograr el +100,00% de cumplimiento en su nuevo acuerdo de recortes, Y contar también con el continuo descenso de la producción en Irán y Venezuela, si quiere evitar una acumulación en los inventarios de petróleo que haga bajar los precios.Conclusión Importante: En el acuerdo de 06 DIC/2018, se tendrán en cuenta los datos de producción de OCT/2018, a excepción de Kuwait, que utilizará SEP/2018 – su producción se vio afectada por el mal clima en OCT/2018 -. Por otra parte, teniendo en cuenta que, según el informe de 12 DIC/2018 del cártel – página 58 -, el grupo produjo en OCT/2018 un montante total +32,976 Mbd, Y, fijándonos en la estimaciones que éste hace en relación a su propia producción – página 84 -, para Q1/2019 (+31,67 Mbd) y Q2/2019 (+31,77 Mbd), llegamos a la conclusión que tendría que DEJAR de inyectar al mercado +1,306 Mbd (Q1/2019) = 32,976 Mbd – 31,67 Mbd y +1,206 Mbd (Q2/2019) = 32,976 Mbd – 31,77 Mbd, siendo el corolario evidente: la OPEP+ NECESITA ayuda EXTERNA, si quiere drenar el mercado, ya que el recorte de +1,20 Mbd NO es suficiente.

- Jueves 13 DIC/2018.La AIE dice que las pérdidas de suministros no planificadas de la OPEP podrían duplicar sus recortes. La producción de la OPEP, puede disminuir en +1,4 Mbd desde los niveles de OCT/2018 a +31,5 Mbd durante el primer trimestre de 2019 y luego caer a +31,20 Mbd en el segundo, según la AIE. La reducción, que según la agencia es una suposición en lugar de un pronóstico, incluye tanto la reducción planificada de la OPEP de +800.000 bd, más las pérdidas involuntarias de +600.000 bd en el primer trimestre de Irán y Venezuela, ambos exentos de hacer recortes voluntarios. En el segundo trimestre, la reducción del par aumentaría a +900.000 bd. Si las suposiciones de la agencia son correctas, los inventarios globales de petróleo podrían reducirse sustancialmente en el segundo trimestre, un fenómeno que a menudo está acompañado por el aumento de los precios.

Conclusión Importante: Esta clara la DESCONFIANZA de los mercados: la OPEP+ necesitará de la debacle de Venezuela y la ayuda de los EEUU en la implementación de las sanciones a Irán, de otra manera, la aritmética arroja un escenario de SOBREABUNDANCIA.

Conclusión Importante: Esta clara la DESCONFIANZA de los mercados: la OPEP+ necesitará de la debacle de Venezuela y la ayuda de los EEUU en la implementación de las sanciones a Irán, de otra manera, la aritmética arroja un escenario de SOBREABUNDANCIA.

3.- INPUT SECUNDARIA. PRODUCCIÓN RECORD DEL FRACKING.

- Martes 11 DIC/2018. Estados Unidos ve que la producción de petróleo continúa creciendo a pesar de los precios más bajos. El gobierno de EE. UU. dejó su pronóstico para la producción nacional de crudo sin cambios para 2019, incluso con precios que promediaron casi +11,00 $/bbl por debajo de su estimación anterior. Los productores de petróleo bombearán un promedio de +12,06 Mbd el próximo año, un aumento desde los +10,88 Mbd con respecto a 2018. Si bien los cuellos de botella en áreas como la Cuenca Permiana del oeste de Texas y Nuevo México representan un riesgo para el crecimiento futuro, los nuevos oleoductos que entrarán en funcionamiento a finales de 2019 y 2020, deberían aliviar esa congestión.Conclusión Importante: Parte del literal de la noticia es realmente esperanzador: “Sin duda, mientras que +50,00 $/bbl es un precio que habría atemorizado a los perforadores estadounidenses en el pasado, los avances en la eficiencia del fracking han reducido los costos para algunas compañías. ConocoPhillips dijo que mantendrá su nivel de gasto de capital, mientras devolverá la mitad de su efectivo de las operaciones a los accionistas el próximo año, asumiendo que los promedios crudos son de alrededor de +50,00 $/bbl.” Hablamos por tanto, de inyectar en el mercado +0,460 Mbd = 12,06 Mbd – 11,60 Mbd, teniendo en cuenta la producción de la semana pasada.

Conclusión Final Importante: Desde el punto de vista de la OPEP, es cierto que hay razones para la esperanza. Primera – Arabia Saudí –: Puede quedar MÁS libre para implementar los recortes, después de que el senado haya condenado al heredero saudí por la muerte de Khashoggi. Segunda – guerra comercial China y EEUU -. En estos momentos, existe una tregua en la guerra comercial, que podría acabar en acuerdo, reactivando la economía y por lo tanto la demanda de crudo. Sin embargo, YA hay noticias que apuntan a que la OPEP+ debería esforzarse más, e impulsar más recortes en 2019, muestra del pensamiento que ha suscitado en los mercados la propuesta actual de reducir +1,20 Mbd. Desde el punto de vista de la consultora TEMPOS, pensamos que el corto plazo, el precio del crudo se va a mover entre los dos soportes que vemos en la imagen, [59,00 – 62,00] $/bbl, siendo la próxima parada – caso de darse las condiciones -, en +64,00 $/bbl, esperando más adelante el próximo soporte de +67,00 $/bbl. - Viernes 14 DIC/2018. La tendencia de los futuros del petróleo bajan a medida que persisten las preocupaciones de la demanda. La Agencia Internacional de Energía (EIA) dijo que esperaba que un crecimiento económico más débil frenara el incremento de la demanda de petróleo. A la luz de esto, los participantes del mercado, seguían sin saber si los recortes de producción anunciados por la OPEP y los aliados la semana pasada, serían suficientes para proporcionar más apoyo a los precios, en lugar de simplemente ayudar a establecer un piso, ya que los niveles de stock de petróleo de la OCDE, habían aumentado por encima del promedio de cinco años en OCT/2018, por primera vez desde MAR/2018.

- 6.2.- COTIZACIÓN BRENT.-Tendencia -> BAJISTA – posible rebote. Futuros Anual (promedio)= +60,85 $/bbl, -2,10%. Cotizaciones diarias – contado – [ Lunes = +59,97; Martes = +60,20; Miércoles = +60,15; Jueves = +61,45; Viernes = +60,28] dólares por barril.

- Hay quien piensa que acceder a los dos mercados, spot y futuros, DUPLICA las oportunidades, siendo totalmente CIERTO.